因为含有风险溢价,所以福费廷业务的贴现率高于一般业务。风一般业务中,贴入票据的金融机构对贴出者有追索权,即使主债务人违约,仍能追索贴出者;福费廷业务无追索权,若主债务人、担保行均破产,则由包买商承担全部风险.

一般贴现中用的都是6个月以内的短期票据,福费廷业务中的汇票、本票从半年到若干年,长的可达10年,因此属于中期融资业务,风险较大;承担费的收取按照贴现票据面值及承诺的实际天数乘以承担费率来计算。

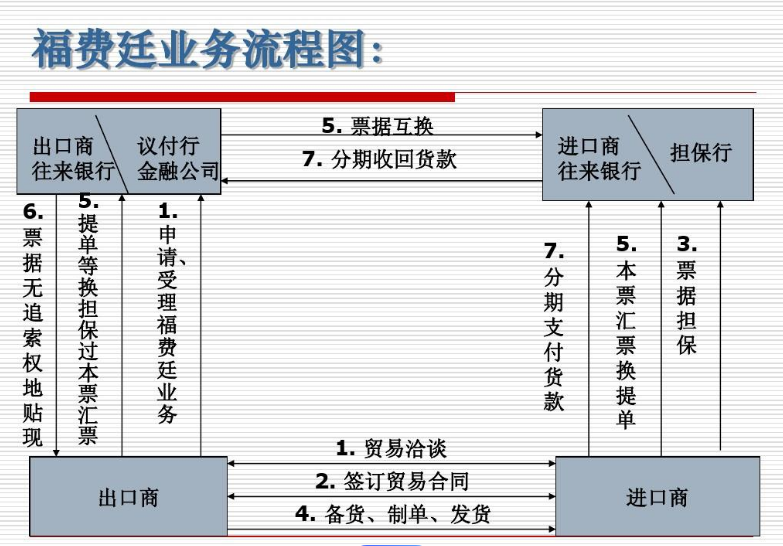

担保方式主要有两种,一种是保付签字,即担保银行在已承兑的汇票或本票上加注“Per Aval”字样,并签上担保银行的名字,从而构成担保银行不可撤消的保付责任;另外一种是由担保银行出具单独的保函.

托收仅解决了买方的问题,而卖方的问题并没有得到解决。为了解决托收的弊端,于是银行发明了信用证,完全以银行的信誉来担保支付货款(银行基本的职能就是信用中介),其前提是,卖方必须严格的按照信用证的规定执行任务,并提交单据。